Quel est l'aperçu du Marché de la sécurité FPGA – Définition, portée et importance ?

Le Marché de la sécurité FPGA regroupe les solutions basées sur des circuits intégrés à portes programmables (FPGA) utilisées pour implémenter des fonctions de protection contre les menaces physiques et logiques dans les systèmes électroniques. Leur portée couvre les télécommunications, l'électronique grand public, les centres de données, le militaire, l'industrie, l'automobile et d'autres secteurs critiques. La sécurité FPGA est cruciale car elle permet le chiffrement matériel, la détection d’intrusion et la résilience en temps réel, répondant aux exigences de conformité et de confiance dans un environnement de cyber‑risques en expansion.

Quels sont les moteurs, freins, défis et opportunités du Marché de la sécurité FPGA ?

Les moteurs principaux incluent la croissance du trafic de données, la demande de protection des infrastructures critiques et l’adoption accrue de l'IoT. Les freins proviennent du coût élevé des FPGA haut de gamme et de la complexité de leur intégration. Les défis majeurs concernent la pénurie de compétences en conception sécurisée et l'évolution rapide des menaces. Les opportunités résident dans les secteurs militaire et aérospatial, ainsi que dans les solutions de sécurité post‑quantique qui exploitent la reconfigurabilité des FPGA.

Quelles sont les tendances de croissance du Marché de la sécurité FPGA ?

Les tendances actuelles montrent un passage des FPGA bas de gamme vers des solutions milieu et haut de gamme offrant des fonctions cryptographiques intégrées. L’émergence de la technologie antifuse pour des performances de sécurité renforcées gagne du terrain. Parallèlement, la convergence entre les FPGA et les processeurs hétérogènes crée des plates‑formes capables d’exécuter des charges de travail d'IA sécurisées, stimulant ainsi la demande dans les centres de données.

Quel a été l'impact du COVID‑19 sur le Marché de la sécurité FPGA et comment la reprise se manifeste‑t‑elle ?

La pandémie a accéléré la digitalisation et la consommation de services cloud, augmentant la pression sur la sécurisation des infrastructures. Les chaînes d'approvisionnement ont connu des perturbations temporaires, mais la demande a rebondi rapidement, soutenue par les investissements massifs dans la cybersécurité. La reprise se manifeste par une progression soutenue du marché, portée par la confiance restaurée des fabricants et des utilisateurs finaux.

Quel est le paysage concurrentiel du Marché de la sécurité FPGA – Principaux acteurs et consolidation ?

Le secteur est dominé par des acteurs établis tels qu'Intel, AMD, Lattice Semiconductor, Achronix, Efinix, Flex Logix, Microchip, QuickLogic, S2C et LeafLabs. La concurrence se caractérise par des alliances stratégiques, des acquisitions ciblées et le développement de cores sécurisés propriétaires. Bien que la fragmentation demeure, on observe une tendance à la consolidation autour des fournisseurs offrant des solutions de bout en bout et des services de support design.

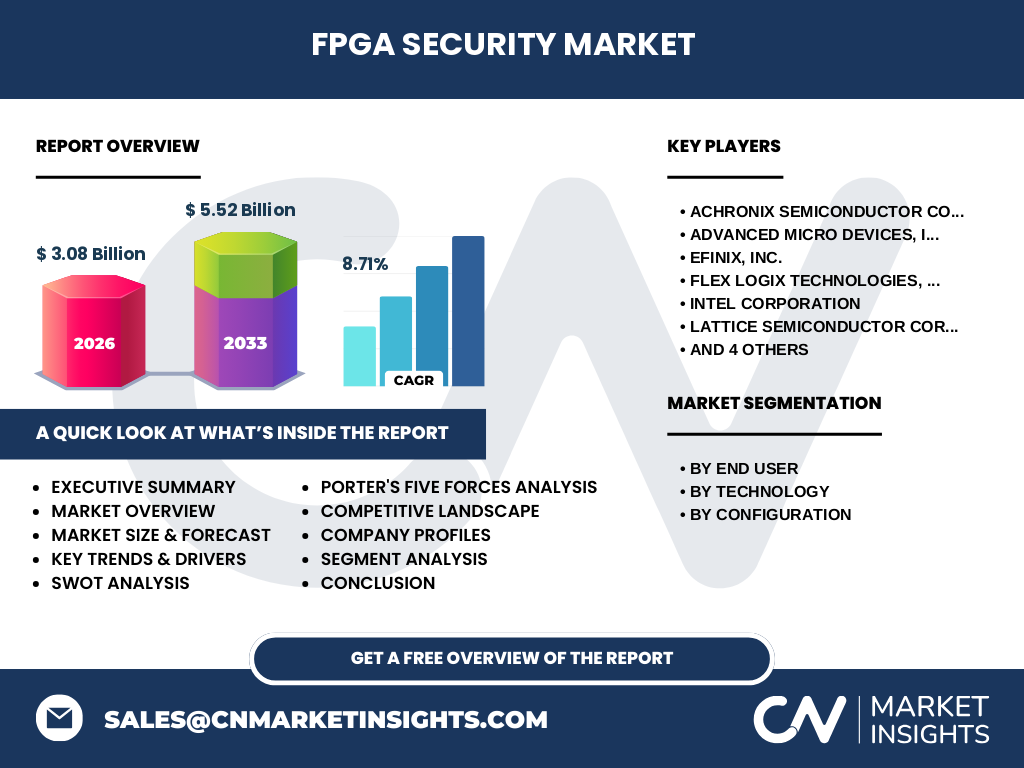

Quel est le résumé exécutif du Marché de la sécurité FPGA – Principaux constats ?

Le marché affiche une taille de 3,08 milliard USD en 2026 et une prévision de 5,52 milliard USD pour 2033, soit un TCAC de 8,71 %. La demande provient surtout des télécommunications, des centres de données et du secteur militaire. Les technologies SRAM et antifuse gagnent en parts, tandis que les FPGA haut de gamme sont privilégiés pour les applications critiques. L'innovation en sécurité matérielle constitue le principal levier de croissance.

Quelles sont les prévisions du Marché de la sécurité FPGA pour la période 2025‑2032 ?

Le marché devrait croître de façon soutenue, poursuivant la trajectoire indiquée par le TCAC de 8,71 %. Les prévisions montrent une expansion continue du segment haut de gamme, portée par les exigences de conformité et les menaces avancées. Les segments flash et SRAM maintiendront des parts stables, tandis que l'antifuse pourrait enregistrer une croissance plus rapide grâce à ses avantages en termes de sécurité intrinsèque.

Comment le Marché de la sécurité FPGA se répartit‑il par segmentation ?

Par utilisateur final, les télécommunications, les centres de données et le militaire représentent les plus grandes portions, suivis de l'électronique grand public, de l'industrie, de l'automobile et d'autres utilisateurs. Par technologie, les FPGA SRAM, Flash et Antifuse sont étudiés, chaque technologie répondant à des besoins spécifiques de performance et de sécurité. Par configuration, on distingue les FPGA bas de gamme, milieu de gamme et haut de gamme, les derniers étant privilégiés pour les applications à haute exigence de protection.

Quelle est la répartition géographique du Marché de la sécurité FPGA ?

Le marché est global, avec une présence significative en Amérique du Nord, en Europe et en Asie‑Pacifique. Les régions à forte densité de centres de données et d'infrastructures de télécommunications affichent les plus fortes ventes, tandis que les marchés émergents d'Asie‑Pacifique montrent un potentiel de croissance élevé grâce à l'augmentation des projets militaires et industriels.

Quelle analyse régionale détaillée du Marché de la sécurité FPGA peut être présentée ?

En Amérique du Nord, la demande est tirée par les secteurs défense et cloud computing, avec un accent sur les solutions haut de gamme. En Europe, la conformité réglementaire (ex. GDPR, NIS) stimule l'adoption de FPGA sécurisés dans les télécoms et les infrastructures critiques. En Asie‑Pacifique, la croissance rapide des réseaux 5G, les investissements massifs dans l'automobile intelligente et les projets militaires renforcent la pénétration du marché.

Quels sont les profils des principales entreprises du Marché de la sécurité FPGA et leurs stratégies ?

Intel mise sur l'intégration de ses FPGA Stratix 10 avec des services de sécurité cloud. AMD développe des solutions hybrides combinant GPU et FPGA pour la protection en temps réel. Lattice se spécialise dans les FPGA bas consommation pour l'IoT sécurisé. Achronix offre des cores cryptographiques personnalisables, tandis qu'Efinix et Flex Logix ciblent les markets de faible puissance avec des architectures reconfigurables. Microchip et QuickLogic renforcent leur portefeuille par des acquisitions de startups axées sur la sécurité matérielle.

Comment le modèle des cinq forces de Porter s'applique‑t‑il au Marché de la sécurité FPGA ?

La menace des nouveaux entrants reste modérée en raison des barrières technologiques élevées et des coûts de R&D. Le pouvoir de négociation des fournisseurs est limité, les matériaux de base étant largement disponibles. Les acheteurs (OEM, intégrateurs système) disposent d'un certain pouvoir grâce à la concurrence intense. La menace des produits de substitution est faible, les FPGA offrant une combinaison unique de reconfigurabilité et de sécurité. L'intensité concurrentielle est élevée, alimentée par l'innovation continue.

Quelle analyse SWOT du Marché de la sécurité FPGA peut être fournie ?

Forces : Reconfigurabilité, performances élevées, capacités de chiffrement matériel.

Faiblesses : Coûts élevés des solutions haut de gamme, complexité de conception.

Opportunités : Expansion du 5G, IA sécurisée, exigences post‑quantique, projets militaires.

Menaces : Ralentissement économique éventuel, évolution rapide des cyber‑menaces, pression sur les prix.

Comment se compose la chaîne de valeur du Marché de la sécurité FPGA ?

La chaîne débute par la recherche et le développement de cores sécurisés, suivi de la conception de puces (fabrication ASIC/FPGA). Vient ensuite la distribution via des partenaires OEM et des distributeurs électroniques. Le service de support design, les licences de propriété intellectuelle et les services de maintenance complètent la valeur ajoutée. Enfin, les services de mise à jour sécurisée et de gestion du cycle de vie prolongent la relation client.

Quelles sont les principales recommandations d'investissement dans le Marché de la sécurité FPGA ?

Les investisseurs devraient privilégier les entreprises offrant des solutions FPGA haut de gamme avec des cores de sécurité intégrés, ainsi que celles qui investissent dans les technologies antifuse. Les partenariats avec les fournisseurs de cloud et les acteurs du secteur défense renforcent la visibilité à long terme. Une diversification géographique, notamment vers l'Asie‑Pacifique, ainsi que le financement de start‑ups spécialisées en cryptographie post‑quantique représentent des leviers de création de valeur.

Quelle conclusion tirer du Marché de la sécurité FPGA ?

Le Marché de la sécurité FPGA confirme son rôle stratégique dans la protection des infrastructures numériques critiques. Avec une croissance prévue de plus de 8 % CAGR et une taille de marché dépassant les 5 milliards d'USD d'ici 2033, les acteurs qui allient innovation technologique, portefeuille de cores sécurisés et présence géographique étendue seront les mieux placés pour capter la demande croissante.

Quelle méthodologie de recherche a été employée pour ce rapport ?

Le rapport combine une analyse documentaire des publications sectorielles, des entretiens avec des experts techniques et des études de cas d'entreprises leaders. Les données financières proviennent de sources publiques vérifiées et ont été extrapolées à l'aide du TCAC indiqué. Une validation croisée a été effectuée pour assurer la cohérence des projections jusqu'en 2033.

Quel est le périmètre de couverture du Marché de la sécurité FPGA ?

Le périmètre englobe les segments utilisateur final, technologie et configuration décrits précédemment, ainsi que les principales régions mondiales. Les limites se concentrent sur les FPGA destinés à des fonctions de sécurité matérielle, excluant les solutions logicielles ou les ASIC non reconfigurables.

Quelles sont les principales entreprises et leurs développements récents dans le Marché de la sécurité FPGA ?

Intel a lancé la série Stratix 10 Secure, intégrant des blocs cryptographiques certifiés. AMD a annoncé une collaboration avec un grand fournisseur de cloud pour offrir des services de calcul sécurisé basés sur ses FPGA. Lattice a présenté de nouveaux FPGA à faible consommation spécialement conçus pour l'IoT sécurisé. Achronix a développé un core de chiffrement post‑quantique, tandis que Flex Logix a publié une plateforme de prototypage rapide pour les applications de défense. QuickLogic a acquis une start‑up spécialisée en sécurité physique, élargissant ainsi son portefeuille de solutions.